今、世の中では資産運用がブームとなっています。

書店には資産運用やお金に関する本があふれ、また、NISAが2024年に拡充されるなど、資産運用の機運はますます高まっています。

もちろん公務員も例外ではなく、できる限り早くから資産運用に取り組むことで、ゆとりある老後を手にする可能性が高まります。

公務員の資産運用のひとつとして、「個人型確定拠出年金(iDeCo・イデコ)」(以下、イデコ)、「NISA」、「株式投資」が特に注目されています。

なにより、政府がイデコ加入やNISAを推奨しています。

そこで今回は、公務員がイデコ、NISA、株式投資を始めるメリットについて、元公務員&FP&株式投資歴7年の私が紹介します。

おもに、

- イデコに加入するか迷っている

- 株式投資に興味がある公務員

- 老後不安な公務員

- 周りの公務員がNISAを始めたと聞いて少し焦っている公務員

- お金持ちになりたい公務員

に役立つ内容となっています。

【執筆者↓】

iDeCo(イデコ)

【イデコ普及推進キャラクター 「イデコちゃん」】

まずはイデコの概要を簡単に解説し、メリットを簡単に分かりやすく解説していきます。

イデコとは?

イデコとは、

iDeCoは、自分で決めた額を積み立てながら、その掛金を自分で運用していくことで、将来に向けた資産形成を進めていける年金制度です。積み立てた年金資産は原則60歳から受け取ることができます。

というもので、

「ゆとりある老後のために、自分で自分のお金を運用をして、少しでも老後にもらえる年金額を増やしたい人向けの制度」です。

2024年4月時点でのイデコの加入者は、約325万人となっています。

(※運営管理機関連絡協議会作成の確定拠出年金の統計資料。iDeCo公式サイトより)

特に、公務員のイデコ加入率は、会社員に比べ増加率が高いです。

現在、公務員のイデコ加入者は714,570人です。

(2025年4月時点、データ元:「iDeCo(個人型確定拠出年金)の加入等の概況」)

公務員は約340万人なので(参考資料:国家公務員の数と種類)、

加入率は約21%、だいたい5人に1人がイデコに加入していることになります。

イデコの加入年齢と掛金

【加入年齢】

イデコには年齢制限があり、20歳以上から65歳未満となっています。

【公務員の掛け金】

公務員の掛金は、月額5,000円から12,000円までとなっていて、1,000円単位で金額を自由に決めることができます。

公務員がイデコに加入するメリット5選

それではここから公務員がイデコに加入するメリット5選をさくっとご紹介します。

【公務員がイデコに加入するメリット5選】

メリット1:税金が安くなる

メリット2:利益に税金がかからない

メリット3:受け取るときも優遇制度がある

メリット4:貯蓄性が高い

メリット5:運用益が得られる場合あり(利益が出る可能性あり)

税金が安くなる

イデコの最大のメリットは、「税金が安くなる」ことです。

安くなる税金は、

- 所得税

- 住民税

の2つです。

なぜ安くなるかというと、イデコの掛金が全て所得から「控除」されるからです。

控除の話をすると少し面倒くさくなるので、ここでは省きます。

その代わり、具体的にいくら安くなるのかを代わりに示します。

iDeCo公式サイトの「かんたん税制優遇シミュレーション」を利用

(65歳になるまで掛金を積み立てた場合)

【ケース1】

年収400万円、年齢25歳、掛金12,000円/月額でイデコに加入した場合

税金が86万4000円安くなる!

【ケース2】

年収600万円、年齢45歳、掛金12,000円/月額でイデコに加入した場合

税金が57万6000円安くなる!

利益に税金がかからない

普通、株などの金融商品の運用で利益(運用益)がでたら、その利益には税金が約20%かかります。

しかし、イデコは、利益には税金がかかりません。

簡単に分かりやすくいえば、

株を売買して1,000円儲けたら、通常そのうちの約20%(200円)は税金として引かれて、残りの800円が自分のものとなります。

しかし、イデコなら1,000円利益がでたら、税金がかからないので1,000円そのまま手に入れることができます。

受け取る時も優遇制度がある

イデコで運用したお金を受け取るとき、悲しいことに税金がかかります。

しかし、退職金や公的年金と同じように優遇制度があります。

金額や受け取り方によって税金を安く、あるいはゼロにすることができます。

貯蓄性が高い

イデコには「途中で自由に引き出せない」というデメリットがあります。

しかし、このデメリット、逆に言えば、「積み立てた分はそのまま全額貯金できる」ともみれます。

運用益が得られる場合もあり(利益が出る可能性がある)

運用がうまくいけば利益をあげることもでき、積み立てた額以上の年金を受給できる可能性があります。

イデコは自分自身でリスクを考慮しながら、商品を選びます。

選ぶ商品によっては「ハイリターン」が狙えます。

運用結果がうまくいけば、大きなリターンも期待できるでしょう。

ただし、ハイリターンには必ずリスクがつきまといます。

もちろん、イデコも元本割れの可能性がありますので、そこは勉強して制度をある程度理解してから加入することをおすすめします。

私のイデコの運用結果(7年間)

私は県職員時代(32歳)からイデコに加入しています。

その結果を公開しますので、参考にしてみてください。

| 利用証券会社 | 楽天証券 |

| 期間 | 2017年6月~2024年4月(約7年間) |

| 結果 | 投資した額の2.9倍(運用利回り12%) |

| 投資商品 |

|

上がったり下がったりを繰り返しながら、現在では投資した額の2.9倍となっていて、イデコを始めてみて本当に良かったなと実感しています。

イデコに加入する前にしっかり勉強を!

今回はメリットのみを紹介しましたが、イデコにもデメリットや注意点はいくつかあります。

- 元本が減るリスクがある

- 途中で自由に引き出せない

- 管理コストがかかる

いずれにしても、イデコなど資産運用を始める場合は、必ずある程度勉強をしてから始めることを強くおすすめします。

勉強することにより、

- イデコのデメリットを知る

- 自分に似合った商品選びのための知識習得

- リスク回避

にも繋がります。

ただし、勉強といっても、小難しい専門書を読む必要はなく、わかりやすい入門書や雑誌を一読すればOKです!(例えば下のような入門書)

「一番やさしい!一番くわしい!個人型確定拠出年金iDeCo(イデコ活用入門)」著 竹川美奈子、ダイヤモンド社![]()

イデコはどうせ始めるなら節税の観点からも早く始めたほうが絶対お得です。

入門書でしっかりイデコを勉強したら、あとは「思い切り」が大切です。

知識を入れたあと、

「あーでもないこーでもない」

「損をしたらどーしよう」

と考えている間に月日はどんどん過ぎていってしまいます。

特に、頭のいい人にそういう方が多いです。

(公務員のみなさんも要注意!)

「決断したら、即行動!」が時に大切です。

イデコを始めようかなと思ったら、勉強と同時に証券会社の資料を請求しましょう!

(※イデコを始めるには証券会社に口座を開設する必要があります)

どの証券会社がいいか迷ったときは、

がおすすめです。

ちなみに私は両方の証券会社を開設していて、

イデコは「楽天証券」

NISAは「SBI証券」

と使い分けて利用しています。

SBI証券資料請求ページ↓

【イデコ公式サイト&イデコパンフレット】

NISA&株式投資

つづいて、NISA&株式投資についてです。

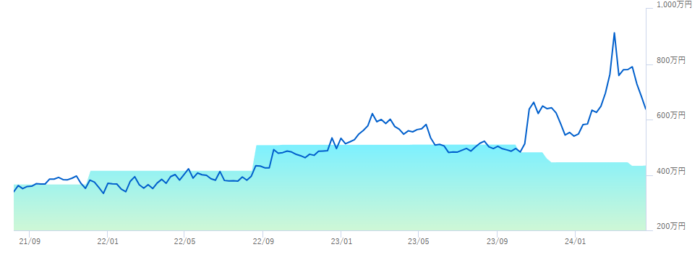

私の株式投資の運用結果(7年間)

私は公務員ではお金持ちにはなれないと悟った32歳(2017年)から株式投資を始め、2024年で約7年が経過しました。

周りに株式投資についてアドバイスを聞ける人もいなかったので、すべて独学で勉強しながら今日までやってきました。

運用成績ですが、元手約400万円が約800万円と約2倍のパフォーマンスとなっています。(2024年4月24日時点)

資産運用の途中からですが、私の資産推移が分かる図があるので公開します。

【資産推移】

(図:SBI証券「My資産」より引用)

投資手法は「日本個別株の中長期投資」です。

株式投資のためにこれまで50冊以上の本を読み、またお金の勉強の一環で2020年にFP資格も取得しました。

株式投資は政府も推奨している資産運用

「株式投資は減るリスクがあって怖い」と感じている公務員もいると思います。

しかし、

- 投資の方法を本などでしっかり勉強したり

- 経験を積んだり

- 少額投資から始める

などすればリスクは随分減ります。

また、株式投資は政府が推奨しています。

それは政府が2024年からNISA拡充をしたことからも分かります。

株式投資の4つ魅力

株式投資には以下のような4つの魅力があります。

- 資産が増える

- 株主優待

- 配当

- お金や経済に関する知識が増える

資産が増える

株式投資の一番の醍醐味は、うまくいけば資産が大きく増えることです。

- 「個別株」なら、1年で1.5倍や2倍になる株は結構あります(ハイリスク・ハイリターン)

- 「投資信託」なら、1年でだいたい数%あがる感じです(ローリスク・ローリターン)

ただし、株式投資は減るリスクもあります。場合によっては、元本割れする可能性もあります。絶対に儲かる方法はありませんのでご注意ください。絶対儲かる方法を教えます系は全て詐欺です。そんな方法があればその人は世界一のお金持ちのはず、、、。それでも勉強と経験と投資手法によって、ある程度リスクは軽減できるのも事実です。

株主優待

株を購入すると、「株主優待」を出してくれる企業もあります。

(出していない企業もあるので注意)

優待は、

- 食事券

- クオカード

- カタログギフト

- 商品券

- 自社サービスの優待

など様々なものがありますので、選ぶだけでも楽しいです。

例えば、ディズニーを運営しているオリエンタルランドの株を購入すると、1デーパスポートも手に入るので、お子様も大喜び間違いなし!

配当

「配当」を出している企業もあります。

配当額はそこまで多くありませんが、購入代金の数%もらえるイメージで良いと思います。

お金や経済に関する知識が増える

私もそうですが、株式投資の世界に入ることで、お金や経済について自然と興味が高まりました。

お金や経済のことを勉強したい人は、株式投資、ほんとうにおすすめです。

公務員は株式投資に向いている5つの理由

公務員は以下の5つの理由から株式投資に向いているといえます。

- 安定収入&リストラがない

- 確実に給料が上がっていく

- 将来の年収が分かり、お金の計画が立てやすい

- 退職金が確実にたくさん入る

- 勉強に慣れているので、株式投資の勉強も苦ではない

安定収入&リストラがない

公務員は会社員と違い、リストラがないので、世の中で一番安定した収入が得られる職業です。

株式投資では、軍資金が多いほど、資産が増えやすい特徴があります。

例えば、株式投資で株価が2倍になった場合、

- 10万円投資している人は、20万円(儲け10万円)

- 100万円投資している人は、200万円(儲け100万円)

- 1,000万円投資している人は、2,000万円(儲け1,000万円)

と利益にとんでもなく差がでてきます。

お金を持っている人がどんどんお金持ちになっていくのが株式投資の世界。

確実に給料が上がっていく

20代30代40代の公務員は確実に毎年昇給していきます。

【参考記事】

公務員の昇給はいつ?いくら上がるの?(具体的な昇給額と年齢別給与モデル)

そのため、生活水準を上げなければ、投資や貯金に回せる金額が毎年増えていきます。

将来の年収が分かり、お金の計画が立てやすい

公務員の給料は、年齢別に細かく公表されています。

【関連記事】

公務員の年齢別の平均給料・給与はいくら?(大手民間企業と比べ薄給)

そのため、自分が30歳、40歳、50歳になったときの年収がすぐに分かります。

将来の収入が事前に分かっているということは、資産運用においても計画が立てやすいです。

支出面や投資リターンもある程度自分でシミュレーションができるので、

- 余裕がある時期は投資額を増やす

- 家計が苦しそうな時期は投資額を減らす

などの計算が事前にできます。

また、将来年収が増えるのが事前に分かっているので、余裕がある時期は、ちょっとリスクをとって、ハイリターンの投資を行い、資産倍増などを目指すのもありです。

私は人生で一度くらいはリスクをとって勝負をすることも大事だと考えます。そうしないと公務員がお金持ちになることは難しいです。

退職金が確実にたくさん入る

公務員は、退職金についてもしっかりいくら支給されるかが公表されています。

【参考記事↓】

【退職金】公務員なら老後2000万円問題は大丈夫!(定年退職・自己都合別退職金を紹介)

今のところですが、確実に2,000万円程度は支給されているので、それをもとに投資に回せる金額を算出することも可能です。

ただ、退職金が入ってから株式投資を急にやり始めるのはあまり得策とはいえません。

それは株式投資は経験が重要だからです。

勉強に慣れているので、株式投資の勉強も苦ではない

公務員は公務員試験を突破してきているので、勉強をする習慣がついています。

株式投資で儲けるためには、まず株の本などで勉強をして知識をつけることが必須なので、勉強スキルがある公務員は有利です。

ただ、株の勉強といっても、「数学などの計算が必要であったり」「暗記をたくさんしなくてはいけない」と思う人もいるかもしれませんが、全くそんなことはありません。

基本的な知識をつけたら、あとは

- 「情報を集める力」

- 「分析する力」

- 「将来を予測する力」

などが大事なので、中学・高校・大学までの勉強とは違いますので、楽しみながら学べることでしょう。

公務員の株式投資は禁止されていない(副業ではない)

公務員のなかには、「株式投資は禁止されているのでは?」と心配する人もいるかもしれませんが、公務員の株式投資は禁止されていません。

副業は制限されていますが、株式投資は副業ではなく資産運用なので問題ありません。

場合によっては、懲戒処分もありえます。

【参考記事】

公務員の懲戒免職(クビ)などの事例(受験生、採用予定者、試用期間中も要注意)

確定申告は不要

株式投資で利益がでても、面倒くさい確定申告は一切不要です。

株式投資をしていることは職場にはバレない

自分から言わなければ、株式投資をしていることは基本的に職場にはバレません。

株式投資の始め方

株式投資の始め方は、サクッと以下のとおりです。

- 株式投資の基礎知識を学ぶ(入門書などで)

- 投資資金の確保(節約+貯金など)

- 証券会社に口座を開設(「SBI証券」or「楽天証券」がおすすめ。私は両方で口座を開設しました)

- 株式投資のスタイルを決める(個別株or投資信託)

- 投資する会社・商品を決める(ここはしっかりと時間をかけてよく吟味する←投資の醍醐味)

- タイミングをみて購入

ちなみに、私が公務員時代に株式投資を始める際に始めて読んだ本を紹介します↓株式投資に興味がわくきっかけとなった一冊で、株式投資について一切知識がない人に特におすすめです。

「めちゃくちゃ売れてる株の雑誌ザイが作った株入門」改訂版第3版

【勉強におすすめの本を解説↓】

公務員は資産運用に向いてる!資産運用の種類とコツ、初心者におすすめの本10選を紹介

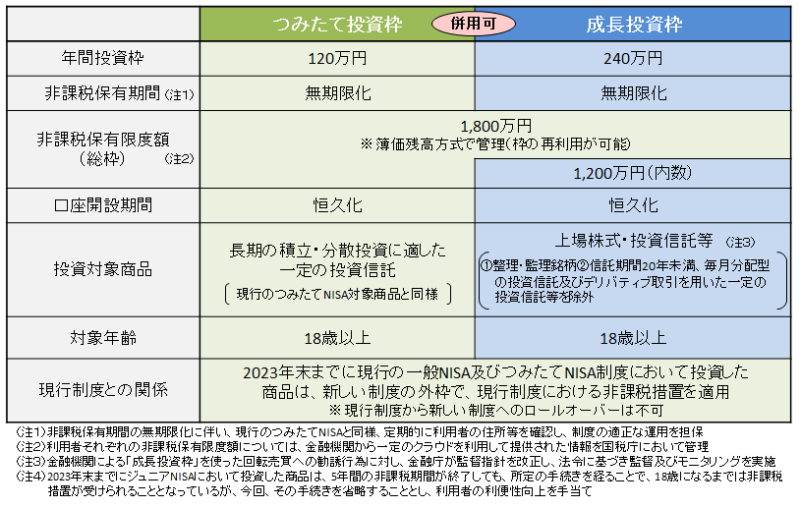

NISAは絶対に活用すべし

2024年から新NISAが始まりました。

新NISAは簡単に言うと、株式投資の利益に税金がかからなくなる制度(NISAを使わないとざっくり20%税金がかかる)のことです。

あまりにもお得な制度なので、株式投資を行う人は絶対にNISAを利用すべきです。

(メリットのみなので、利用しない人はお金の情弱ですね(-_-;))

【新NISAの概要↓】

(図:金融庁HPより転載)

最初は分からないと思いますが、新NISAのポイントは以下の2点です。

- 年間360万円まで投資可能(全体で1800万円まで)

- 非課税期間は無期限

詳しく知りたい人は、NISAに関する本を読むか、証券会社HPや金融庁HPに詳しく書いてあるので参考にしてください。

NISAの使い方ですが、株式を購入する際にNISAを利用するか選択できるようになっているので、非常に簡単に活用することが可能です。

自分で考えて買うのが面倒くさい人→プロに全てお任せ

自分で勉強したり、どの会社・商品にするか選ぶのが面倒くさいという人は、プロに全てお任せするのも一つの手です。

プロが会社・商品を選び、購入まで全てをしてくれますが、その代わり手数料がかかるのでそこはよく確認しましょう。

プロといっても証券会社や銀行などに行って窓口で対面でサービスを受けるのではなく(←手数料が高い)、オンライン上の個人資産運用サービスを利用することをおすすめします。

私がもしプロに任せるとしたら、すべておまかせできるウェルスナビを選びます。

サービスも高い実績を上げているし、知名度もあるし、力のある信頼できる経営者が運用しています。

※預かり資産1.2兆円突破(2024年5月10日時点)

※運用者数39万人(2024年3月31日時点)

実際にウェルスナビのCEOの方が運用実績を公開していて、2016年1月~2024年3月の運用実績では投資額累計682万円が1382万円(+102.5%)との高パフォーマンスを達成しています。

(図:ウェルスナビHPより転載)

まとめ

ここまで、公務員のイデコ、NISA、株式投資について、紹介してきました。

このページを読まれたということは、イデコや株式投資にすでに興味があるはず。

そういう方は、ぜひ一度イデコや株式投資を少額でいいので、購入してみてください。

実際に株式市場に参加することで、様々な経験ができるとともに、勉強ができる相乗効果もあります。

私の経験からすると、知人10人に株式投資の始め方をレクチャーした結果、実際始める人は1人程度でした。

とにかく皆さん始めません。

「しっかり勉強してから」

「しっかり貯金してから」

「仕事が一段落してから」

「30代40代になってから」

なんやかんやで一向に始める気配がありません。

イデコ、NISA、株式投資はとにかく早く始めたほうが有利な世界です。

ぜひ、あなたには一刻も早くイデコ、NISA、株式投資を始めてもらいたいと思います。

それで、合う合わないはあると思うので、合わない方は止めればいいだけの話です。

とにかくまずは一度購入してみましょう!

(私も最初は不安でしたが、いざ1回買ってみたらこんなに簡単なんだと思ったのを覚えています)

iDeCoやNISAについて詳しく知りたい場合は、以下の私の別サイトで紹介している記事が役立つのでよろしければご覧ください。

- 【2025年最新】公務員のiDeCo完全ガイド|初心者向け始め方・メリット・デメリット・注意点を元公務員FPが解説

- 【2025年最新】公務員のための新NISA完全ガイド|初心者でも失敗しない始め方と注意点を元公務員FPが解説

- 【公務員向け】iDeCoとNISAどっちがおすすめ?元公務員FPが失敗しない選び方を解説

【関連記事】

【勝ち組】公務員の共働き最強説!(お金持ちになりたいなら公務員になるのが現実的)

【まとめ】公務員のお金大全(給料・ボーナス・残業代・手当・副業)

![]()